- 投稿

- お金・節約

子ども名義のゆうちょを片付けたくて残金0(ゼロ)にしようと思ったら

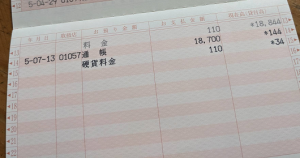

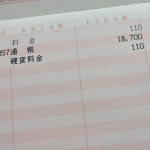

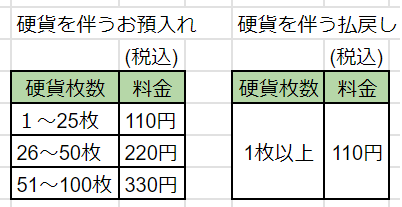

硬貨を出金すると手数料がかかることを先日知りました。

次男のゆうちょ残高をゼロにしようかと思ったら、

手数料分をうまく計算せず残金34円になってしまいました。

窓口に行けば無料で引き出しできるようですが、例え息子でも成人を超えた人の出金は本人でないといろいろメンドクサイようです。

本当は解約したほうがいいかもしれませんが、もうこれはほったらかしでいいかなと。

あと、長男のゆうちょもほったらかしだったので、これはうまく残金ゼロにしなくちゃ!

手数料の110円を引いた金額を出金すればできるよね~

なんて思っていました。

ん?いや、しかし、そうだ

残金を硬貨がかからない金額にして出金すればいいじゃん!

そう、私が持っているネットバンクの楽天銀行とSBIネット銀行は振込手数料が無料です。(回数制限あり)

ネットバンクで硬貨がかからない金額をゆうちょに無料で振り込んで

ゆうちょのATMで出金すれば手数料110円かからずにキレイになるじゃ~ん!

長男のゆうちょ残金が12,891円

891-1000=109円

109円を楽天銀行からゆうちょに振り込む

→ゆうちょ残金を13,000円にする

→ゆうちょATMで現金出金

こうすれば手数料無料です。

何故ゆえにこんな簡単なこと気が付かなかったんだろう

・・・(^^;

振込もスマホで簡単にできるし、

ほんと、便利な世の中になりましたね~