- 投稿 2020/01/25 更新

- お金・節約

今から8年前、ローンで車を買いました。

300万くらい借りたかな。

キャッシュで払えないことは無かったんだけど、貯金が全くなくなるのは怖いのでローンを組みました。

金利を考えると一括で買った方がいいのは分かってるんですけどね。

トヨタファイナンスで7年ローン。

残金据え置き払いというのを使いました。

月々の支払いが少なくて済む払い方です。

ある程度お金が貯まったら一括で返せばいいかな、なんて考え、言われるがまま組んだローンです。

その後、最初に考えたように一括では返さず、まるまる7年かけて返しました。

多分、金利だけで80万くらいかかったんじゃないかな。

もったいないけど仕方ない、いろいろあったからね。

現在もこの車を乗り続けています。

乗りつぶすつもり。

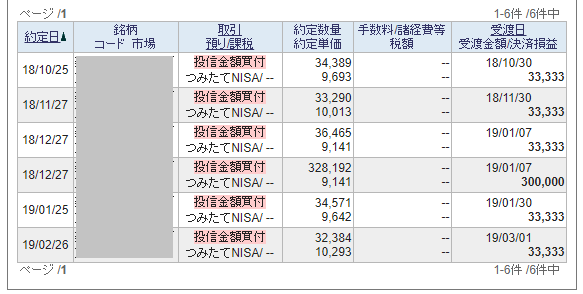

車のローンも無くなった今、その分はNISAに回してます。

スポンサーリンク

ところで、私の職場の周りの方たち、50代上司、40代課長たちの車の買い替えが盛んです。

20代になると車にお金使うんだったら他のことに使うーーと言いますが、40代以上の男子はやっぱり車好き。

4~5年で買い換えるんですよね。車検通す前に買い換えちゃお♪ってことらしいです。

車に興味がない私にはこの価値はよーわからんですが、車の話を楽しそうにしているので、ほんとに好きなんでしょうね。

皆でローンの話で盛り上がってました。

「○○銀行でマイカーローンがキャンペーン中で1.9%だったよ」

「え、それは安いね。オレは2.7%だったなぁ」

あれ?○○銀行?1.9%?

え?え?

そう、今の今まで私ってば車のローンを銀行で借りられて、ディーラーのローンより金利が安いこと、全然知りませんでした!

車は車屋さんでローンを組むもんだと思ってました。

そうか、そうだよね、そう言えばマイカーローンとか広告で見たことあるような気が・・・

全くスルーしてました。

なんてもったいない!!

そうだよね、ローン組むなら、金利のことちゃんと考えないと!!

あーーーバカだぁ。

反省反省。

今度車を買い替えるときは、よーーく考えよう。