貯金が得意です。

得意というか好きなんだと思います。

欲しいものを買うより貯金額が増えていくほうが嬉しいタイプです。

スポンサーリンク

ほんとに欲しいものは思いついたらパッと買いますが、そうでもないものは100円でも考えに考えてやめるタイプです。

洋服や旅行も興味ないし、素敵な家もいらない。

見栄えより効率、新しいものよりあるものを使うほうが好きです。

唯一の趣味が車とスノボで、この二つには結構お金がかかりましたが、お金は貯まりました。

大学生の頃は仕送りとバイト代で卒業するころには200万円ほど現金を持っていたと思います。

車を自分で所持していたにもかかわらずこの金額が残っているのはなかじゃないでしょうか?

収入が減ってもお金が貯まる

社会人になって東京で一人暮らしを始めました。大学生の頃より収入がぐっと減るのが分かっていたので車は手放しました。

家賃は会社の寮で月2万5千円が給料から天引きです。

なので手取りは14万くらい。そのうち4万円は定期預金にして、さらに残っていたと思います。

手取り12万円で年間70万円くらいは貯まってたと思います。

私が就職した年はバブルがはじけ、賞与が2万円というすごい金額だったにもかかわらず年間70万の貯金は自分でも優秀だなと思います。

週1~2回は飲みに行ったりしてましたが、女の子だから半分でいいよ~とか、洋服は必要最低限のもので十分だったし、普段のお昼はお弁当を持っていっていました。

コンビニでお弁当だと400円はかかってしまいます。そんなことするくらいなら、お弁当を作るほうが私にはストレスレスでした。

お弁当は本当に簡単なもの。ご飯、ウインナー、卵焼きとレタスだけとか。

ウインナーが丸大のチキンハンバーグになったり、卵焼きがちくわになったり。こんな程度。

そういえば、お弁当に小袋のふりかけを持っていってましたが、必ず1日半分だけ使ってましたね。半分使って次の日に半分。

こういった生活が続いても特に気にならないんです。

おいしいものが食べたいな、と思ったら貯金があるのですぐ食べられるし、スノボに行きたいなと思ったら貯金があるのですぐ行けます。

貯金が得意な私の落とし穴

こんなに貯金が得意な私ですが、世の中って収入と支出のバランスが整うようにできてるんですね。

私の貯めたお金が湯水のように出ていくことが起きます。

それは、「夫」

(--;

この夫が信じられないくらい金遣いが荒い。

タバコ、お酒、パチンコです。

結婚する前からお金に執着がないことは知ってたんですけどね。

夫の家族は借金は財産と考えるタイプで成功している人たちです。借金を気にしないんですよ。

「払えるからいいじゃん」って。

いや、まあ、そうだけど、パチンコで作った借金を「払えるからいいじゃん」はダメでしょ!

カードでキャッシングしてパチンコしちゃうしとなかなか大変です。

喧嘩もしたし、離婚も考えたし、それは現在も進行中ですが、そんな中でも私の貯金額は思ったより減りません。

それはやはり夫の収入が増えてるからで、夫の言い分は、「増えてる分、使ってもいいだろ?」ということで、確かに一理ありますが、放っておくと増えた以上にお金を使うのでこの思考回路を何とか修正するのに一苦労です。

なんと言っても私の中で子どもたちの学費は最優先です。

なんとか奨学金は借りずに社会に出したいと考えています。

これもまた夫と意見が食い違うところで、夫は「学費が足りないんだったら奨学金があるじゃん」と考えるタイプです。

これもまあそうだけど・・・パチンコより学費が優先でしょ?

夫のギャンブルがなかったら、きっと我が家にはもっともっと貯金があっただろうなぁ(遠い目)

貯金体質な私の反省点

ここ最近は学費や夫の借金で思うようにはお金が貯まりませんが、私の貯金体質のおかげでお金に困ることはないです。(ほんとに夫に感謝してほしい)

貯金が得意なので放っておいてもわりとお金が貯まってしまいます。

自分の通帳に50万近く現金が残ってて何でこんなにあるのか謎、とか時々ある。

そんなんだから、お金に無頓着になってました。

ちょっと本気で無駄を省こう!

なんてったってお金大好きですから。

手始めに、早速YJカード申請しました!

年会費無料【YJカード】

「YJカード」「楽天カード」我が家にピッタリなのは

住信SBIネット銀行も申し込んでみました!

手数料無料の神ネットバンクと評判です!

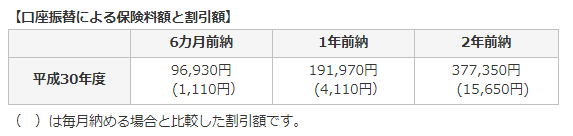

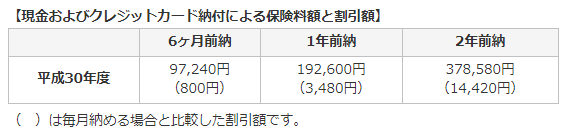

あとは、保険ですね!

これが一番お金かかってるのに一番面倒

(--;